Escenario actual: hechos estilizados y alertas anticipadas

- Los datos para el período 2004-2017 no permite identificar el cambio de gobierno de 2015 con un cambio estructural en la economía argentina:

- La seguridad jurídica, y el potencial retorno de gobiernos populistas parecen pesar más que las inconsistencias macroeconómicas que en principio seguirían sin corrección hasta fines de 2019. En el escenario interno, sin embargo, siguen intactas e insatisfechas las demandas sociales de diciembre de 2015: menos gasto público en burocracia ineficiente, menor presión tributaria, inflación más baja, tipo de cambio real alto y competitivo, y menor costo financiero. Los hechos hasta ahora muestran un progreso demasiado modesto.

- Los dos años bajo el actual Gobierno, y en particular su triunfo electoral en octubre pasado, han frenado todo potencial avance del populismo y autoritarismo de la administración anterior. Sin embargo, la realidad indica que no han sido suficientes los progresos para retornar a un sendero de estabilidad con crecimiento económico vigoroso y sostenible. En buena medida por la herencia recibida de la gestión anterior, la cual no fue debidamente explicada a la población. En cierta medida, nada despreciable, por la estrategia de políticas macroeconómicas, cuyos “cambios” son percibidos por algunos como aceptablemente gradualista, por otros como demasiado gradualista, y otros como insuficiente o inefectiva. Desde principios del año pasado se apostó fuertemente a atraer inversores del exterior, pero el cambio de autoridades no fue suficiente:

- a) La economía prácticamente no crece desde 2011. Además, la tasa de crecimiento del consumo, en particular sigue siendo superior a la del Producto Interno Bruto (PIB), mientras la inversión sigue lenta en reaccionar. De hecho, la tasa de inversión (Inversión bruta interna fija/PIB) fue de 17,5% entre 2004 y 2011, y de 15,4% entre 2012 y 2017

- b)La demanda crece más que la oferta entre 2005 y 2011 la inversión bruta interna fija creció más que el PIB, pero entre 2012 y 2015 su tasa de crecimiento anual promedio fue negativa. En ese período el componente de la demanda agregada que más creció fue el consumo del sector público. Para 2016-2017 la inversión se recupera significativamente, pero la variable que más crece es el consumo privado. La tasa de crecimiento del PIB, a su vez, no logra aún cerrar un período de al menos dos años con crecimiento anual promedio igual o mayor a 0,5%.

- El resultado obvio, es una presión inflacionaria estructural, fruto de una expansión más rápida de la demanda interna que de la oferta agregada. Esto torna inevitable la necesidad de reformas estructurales profundas para conciliar la moderación del consumo, con el estímulo a la inversión y la innovación, y la recuperación de mayores tasas de crecimiento anual del Producto Interno Bruto (PIB). Caso contrario, no habrá reversión de los problemas de pobreza y marginalidad que afectan a no menos de un tercio de la población, sino tampoco a las dificultades para recuperar competitividad y bajar la inflación de manera permanente.

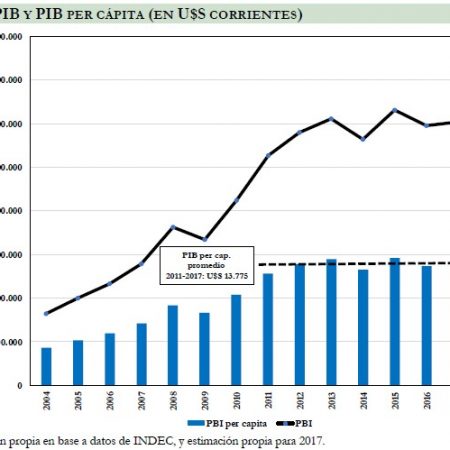

- c) Estancamiento del ingreso promedio por habitante: si se consideran los datos de PIB y PIB per cápita, en dólares y a precios corrientes, resulta que el nivel de ambas variables fue creciendo a tasas cada vez menores, también desde el año 2011. El siguiente gráfico muestra un fenómeno también preocupante: desde 2011 el PIB por habitante se encuentra prácticamente estancado. El promedio entre 2011 y 2017 es de U$S 13.775. Los datos oficiales indican que en 2016 el PIB per cápita fue de U$S 13.670 y en 2017 cerraría en U$S 13.732, en ambos casos por debajo del promedio para el período 2011-2017. Esto podría mejorar en caso de tener éxito un mínimo de reformas estructurales, junto con un programa efectivo de rápida desinflación. Sin embargo, la inflación no parece converger a las metas oficiales y el paquete de reformas tendría efectos positivos (en caso de tener éxito) recién para la próxima década). Si bien es prematuro hablar de década perdida en cuanto a la mejora del PIB per cápita, de mantenerse esta tendencia hasta 2020, se agravarán los problemas de marginalidad, pobreza e indigencia que siguen sin solución efectiva a la vista.

- d) Se profundizan los déficit gemelos: como es de esperar, en una economía abierta, el exceso de gasto se refleja en más compras que producción y ventas también hacia el resto del mundo. Por el lado fiscal, no se observa moderación ni reversión a la suba del gasto. La Secretaría de Hacienda estaba mostrando una saludable desaceleración de la suba del gasto primario desde el segundo trimestre de este año. Sin embargo, el aumento del gasto del Decreto citado previamente no sería necesariamente la última sorpresa de este mes. Pero aun sin nuevos cambios en lo que resta del año, el exceso de demanda agregada no se va a revertir. Desde una perspectiva dinámica, desde 2009 se observa un desbalance fiscal permanente. Desde 2015 la suma del “rojo” del Sector Público No Financiero, las administraciones provinciales y el resultado cuasifiscal del BCRA, ha adquirido magnitudes que pueden tornarse muy difíciles de corregir.

- Frente a esta evidencia, las autoridades deberán evaluar seriamente la viabilidad futura de la estrategia monetaria y fiscal en curso, así como la posibilidad de un segundo paquete de reformas, con impacto estructural más claro y a más corto plazo. Si algo resulta claro es que la “foto” del escenario actual forma parte de una “película” dinámica que es a todas luces insostenible, y que en poco se diferencian de casos de crisis macroeconómicas altamente costosas3 . Obviamente, el primer paso es el de reconocer la realidad, y admitir los costos inevitables, de cambiar. Algo que probablemente en muchos aspectos significará el abandono definitivo del “gradualismo” de 2016-2017. Al igual que para la cura de enfermedades, cuanto antes se actúe, menores serán los costos a pagar en el futuro.

Fuente: Informe Económico mensual FCEYE – USAL

http://fceye.usal.edu.ar/fceye/informe-economico-mensual-instituto-fceye