Según Economía & Regiones (E&R), un (nuevo) default sólo se evitaría con un superávit primario de 3% del PIB. Así, la consultora dice que “sin cambios de fondo, Argentina está yendo derechito hacia el default” y sugiere que debe acelerar el ordenamiento fiscal.

Según E&R, el financiamiento del FMI está postergando el default, trasladándolo hacia el próximo Gobierno. Argentina está fuera del mercado internacional de deuda voluntaria, los agentes tienen la percepción de que el país no tiene capacidad de pagar su deuda porque no cumple con ninguno de los dos requisitos indispensables para pagarla: no crece y la deuda es intertemporalmente insolvente. No casualmente el riesgo país sigue arriba de los 600 puntos.

“El actual Gobierno dejará al país con la mayor presión tributaria de toda su Historia, comprometiendo negativamente como nunca la capacidad de hacer negocios, crecer y consecuentemente pagar la deuda”, opinó la consultora en su informe semanal y agregó que “revertir la caída del PIB per cápita, crecer en serio y generar las condiciones esenciales para poder pagar la deuda exige un cambio diametral en la política fiscal”.

Argentina necesita hacer un ajuste de 5 puntos porcentuales en términos del PIB para que su deuda sea pagable y tener posibilidades de volver a los mercados voluntarios de deuda en 2019, según E&R. “Asumiendo que (Mauricio) Macri cumple y hace un ajuste fiscal de 2 puntos del PIB en 2019, el próximo Gobierno deberá asumir y hacer un nuevo ajuste fiscal por otros 3 puntos porcentuales del PIB”, explicaron desde la consultora.

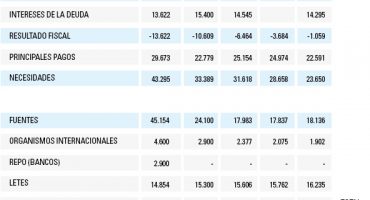

Sin ese ajuste, el informe señaló que, en el escenario fiscal firmado con el FMI (superávit primario de 1% del PIB) fijado para 2020-2023, el mercado de deuda permanecería cerrado y las necesidades de financiamiento rondarían los US$ 53.219 millones. En un escenario de gradualismo, pasando sucesivamente de 1% (2020), 1,5% (2021), 2% (2022) y 2,5% (2023), las necesidades financieras treparían hasta US$ 37.400 millones. En ambos escenarios se incurriría en default, salvo que sucedan dos cosas poco probables: un nuevo acuerdo con el FMI por un monto adicional similar al ya otorgado y, al mismo tiempo, se postergaran todas las amortizaciones del actual Stand By para 2024 en adelante. “Solamente con un superávit primario de 3% del PIB a lo largo de todo el período 2020-2023, se evitaría el default, ya que las necesidades financieras del próximo Gobierno caerían a US$11.592 millones”, opinaron desde E&R.