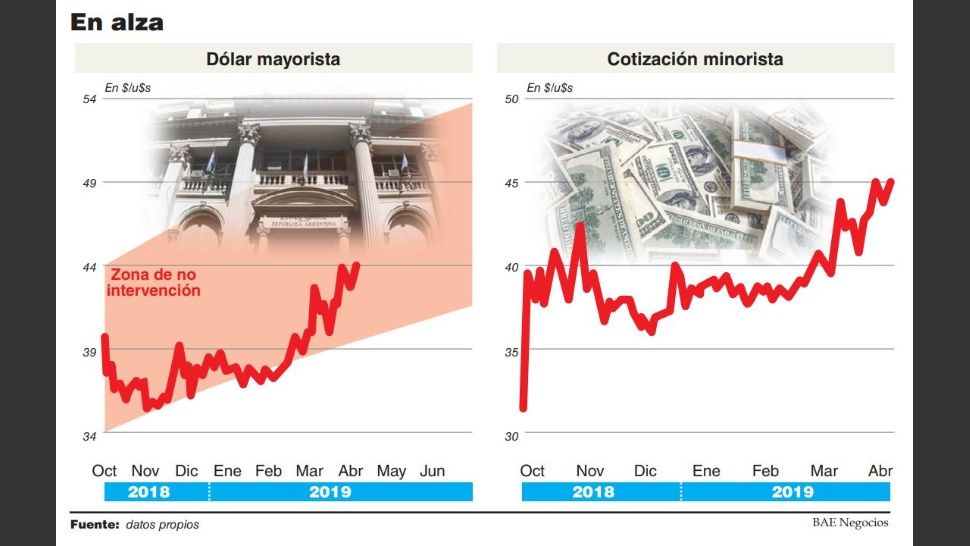

Para el mercado, la aprobación del desembolso de u$s10.800 millones y las conclusiones del FMI en su tercera revisión de la economía argentina en el marco del acuerdo stand by no implicaron grandes novedades. Al contrario, los inversores ya lo daban por descontado. Por eso, los operadores descartan un alivio en la tensión cambiaria y esperan que la volatilidad siga su curso en esta y las próximas semanas. Con un dólar ya posicionado en la parte media de la zona de no intervención, algunos analistas ven cada vez más probable y cercano un salto hasta el techo de la banda.

“Las conclusiones del FMI no sorprenden al mercado. Resaltan la corrección paulatina de los desequilibrios externo y fiscal pero advierten sobre los riesgos de un proceso de desinflación más complejo que lo esperado y sobre el impacto que la recesión tiene en la recaudación y, por lo tanto, en la consecución del equilibrio primario”, señaló Nery Persichini, gerente de inversiones de GMA Capital.

El reporte del Fondo le dio el visto bueno al Gobierno, pese a que advirtió sobre la reaceleración de la inflación y un repunte de la volatilidad financiera. Además, destrabó los fondos que llegarán al país entre mañana y el miércoles. Así, la próxima semana el Tesoro comenzará a subastar u$s60 millones diarios hasta alcanzar u$s9.600 millones, con los que el Banco Central espera conseguir cierto aire para contener al dólar a la espera de un incremento de las liquidaciones del agro. Con un aún moderado volumen de operaciones, el tipo de cambio subió más de 10% en marzo y cerró en alza la primera semana de abril.

El analista financiero Christian Buteler coincidió en que la decisión era esperada y advirtió: “Hubiera tenido impacto negativo si no se daba pero, al confirmarse, no va a cambiar la tónica. La volatilidad en el tipo de cambio va a seguir esta semana y a lo largo de todo el año, de la mano de las noticias locales sobre la economía y las elecciones, más lo que pase en el exterior. Si en este momento hubiera un cimbronazo externo, estaríamos muchísimo más complicados”.

“La principal definición es el nuevo “no” a la flexibilización de la intervención cambiaria, algo que lo inversores monitoreaban con la expectativa de que no haya que llegar al techo de la banda, en un escenario de grandes vulnerabilidades económicas, con un riesgo país en casi 800 puntos y sin tasa que tiente a los inversores, y una incertidumbre electoral creciente”, planteó el economista Gustavo Ber. Y agregó: “Hay un círculo vicioso entre dólar, tasa e inflación que quebró la confianza de los agentes económicos. Preocupa que la tensión empezó bastante temprano, cuando se lo esperaba después de junio. Frente a esa lectura, es probable que la demanda siga firme”.

El titular del Estudio Ber relativizó la influencia de las subastas del Tesoro porque “son una fracción menor dentro de la operatoria cambiaria cotidiana”, y apuntó que por el momento las liquidaciones del agro “están llegando a cuentagotas”.

“En ese marco, es probable que el dólar se acerque al techo de la banda antes de las elecciones”, alertó Ber. Y resaltó que la demanda hasta ahora fue limitada pero que podría acelerarse: “La baja de 100 puntos básicos en la tasa de Leliq de la semana pasada le pondrá un tope en torno al 50% al rendimiento de los plazos fijos, por debajo de la inflación interanual. Es probable que no sea suficiente para los ahorristas, con lo cual sería previsible que esos depósitos empiecen a dolarizarse”.

Fuente: BAE Negocios