Pese a que el ministro Martín Guzmán logró bajar la cotización de los “dólares alternativos” y del “dólar blue”, hay otras variables que siguen marcando que la situación económica no está “bajo control”. Es necesario un monitoreo constante para saber si es posible evitar devaluación brusca del dólar oficial y determinar cuánto margen de maniobra tiene el Gobierno en su política económica para evitar ese escenario de mayor crisis.

Para saber si el Gobierno logra “calmar” al mercado es necesario monitorear, al menos, 3 variables claves. Dependiendo de como se muevan estas variables sabremos si el equipo económico y el BCRA logran la estabilización cambiaria. O por el contrario, si se incrementaron las expectativas de devaluación y se retroalimentan las expectativas negativas de la economía en un contexto de mayor incertidumbre.

- BRECHA CAMBIARIA.

La primer variable a seguir es la “brecha cambiaria” entre el dólar oficial y los “dólares alternativos”, especialmente el dólar “blue”. En el caso dólar “blue” el Gobierno no tiene poder de intervención directa o regulación, como sí ocurre con los “dólares alternativos legales” (el dólar Bolsa y el contado con liquidación), que puede intervenir mediante la venta de bonos en dólares de organismos como ANSES y BCRA.

El pasado 23 de octubre fue el día récord para el “dólar blue” y los “dólares alternativos”, que encendió todas las alarmas en el Gobierno.

El “dólar paralelo” llegó a $195 por dólar y la brecha con el dólar oficial fue de 150%. Mientras que el “contado con liqui” llegó a $180 y el “dólar bolsa” a $170. Posteriormente, el Ministro Guzmán con medidas de corto plazo y “bajo la fiebre del dólar”.

La baja se produjo por mediante una fuerte intervención a través de ANSES y BCRA en el mercado bursátil para controlar los “dólares alternativos”: vendió bonos en dólares que poseen en cartera ANSES y BCRA (por ejemplo, el bono en dólares AL30) contra pesos.

Esta semana los “dólares alternativos” abrieron con una cotizaron con una tendencia al alza. Entorno a 142/146 pesos para el “dólar mep” y 147/149 pesos para el “contado con liquidación”. Pero todavía $24 por debajo de las cotización récord de fin de octubre en el caso del “dólar bolsa” y $31 en el “contado con liquidación”.

Mientras que el “dólar blue” cotiza en $163. Pese a la baja de 32 pesos desde el punto máximo, mantiene una “brecha cambiaria” de 103% .Sigue siendo muy alta y perjudicial para la economía real.

Con este nivel de brecha las expectativas de devaluación siguen marcando la desconfianza de los agentes económicos que continúan esperando un salto en el dólar oficial en el futuro.

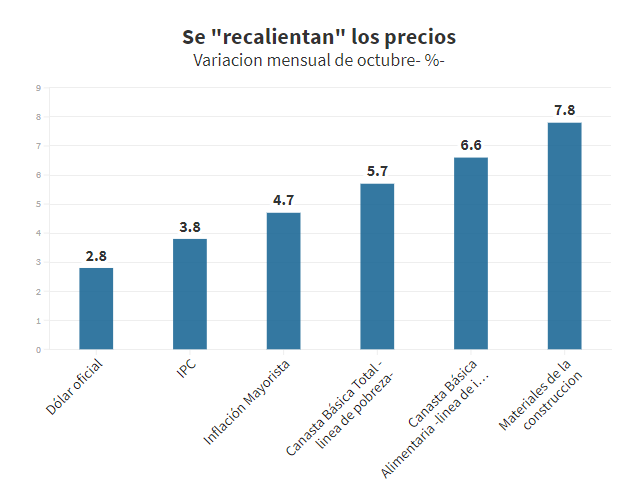

Esta brecha cambiaria es la que disparó los números de la inflación de octubre (ver gráfico).

Pero también el efecto de la brecha se ha sentido muy fuertemente en uno de los pilares de la economía: el superávit comercial.

En septiembre pasado, según información del BCRA, la brecha cambiaria distorsionó tanto el balance cambiario que la oferta de dólares de los exportadores cayó 14% interanual y la demanda de dólares de los importadores subió 51% – en medio de una mega-recesión-.

Así, en el balance de los dólares que ingresaron y salieron por operaciones de comercio exterior, por primera vez en el año, desapareció el superávit de divisas producto del superávit comercial. El balance cambiario por operaciones de comercio exterior mostró un saldo positivo de apenas U$S 7 millones.

2. VENTA DE RESERVAS.

Otra variable clave es el nivel de reservas netas y si el BCRA logra frenar el drenaje de reservas internacionales. Y si con el endurecimiento del cepo con el “veraz de importadores” logra recomponer las reservas netas.

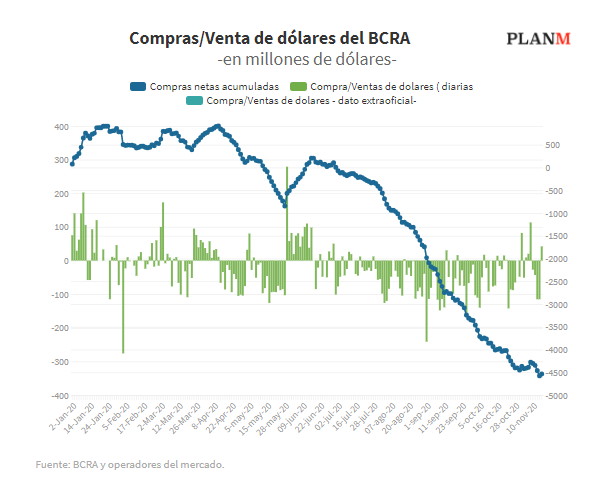

En lo que va de noviembre (hasta el 16/11) el BCRA registro ventas (netas) por u$S 86 millones para contener al dólar oficial. Vale señalar que en octubre acumuló ventas por 1.090 millones. A un ritmo de u$s 52 millones por día hábil.

En los primeros días noviembre parecía que el BCRA volvia a acumular reservas, ya que registró compras netas por u$s 173 millones hasta el 9/11 .

Sin embargo, desde entonces, el Central se vio obligado a vender dólares para no convalidar una suba en el dólar oficial. Y acumuló ventas de dólares por u$s 259 millones (entre el 10/11 y 16/11). Es decir, a un ritmo de u$s 52 millones diarios.

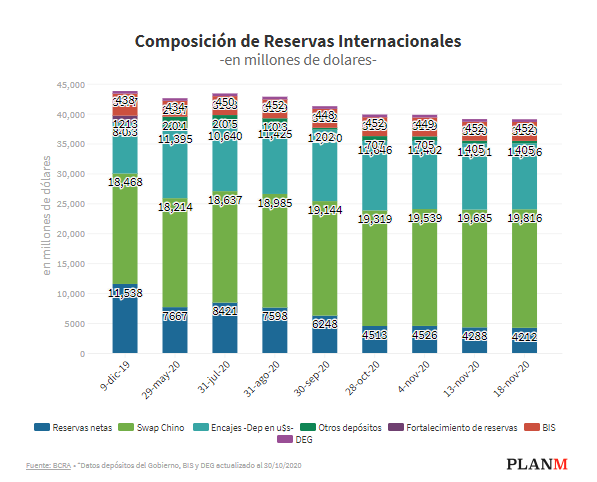

En tanto, las reservas netas en el BCRA (sin incluir Swap de monedas con China, encajes bancarios, depósitos del Gobierno y préstamos con organismo internacionales) son apenas u$S 4.212 millones (al 18/11).De las cuales, u$s 3.750 millones son tenencias de oro.

El “poder de fuego” del BCRA es muy escaso. Las reservas disponibles solo alcanzarían para abstecer a 81 días hábiles si continua con el ritmo de ventas de las últimas jornadas el Central.

3. EL RIESGO DE LOS PLAZO FIJO EN PESOS

La otra variable a seguir de cerca en las próximas semanas es la evolución del stock de depósitos en plazos fijos en pesos.

Sabemos que si a este contexto de incertidumbre macroeconómica y altas expectativas de devaluación, le agregamos que los ahorristas en moneda local no renueven los depósitos a plazo fijo. El riesgo cambiario se dispararía.

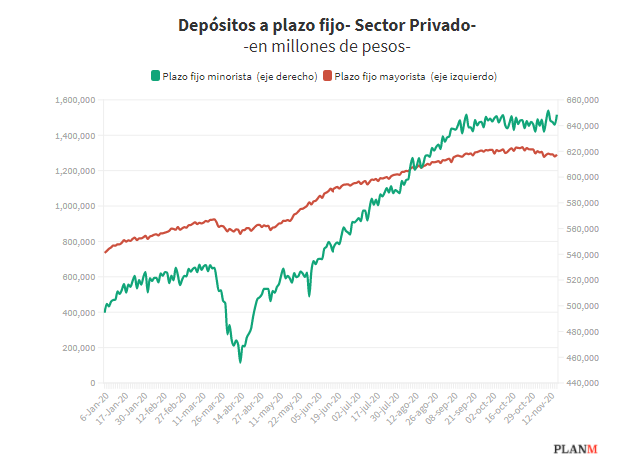

Actualmente, existen $1,92 billones en depósitos a plazo fijo en pesos (equivalente a 11.780 millones al dólar blue) que si intentan cubrirse en moneda dura aumentarían notablemente la brecha cambiaria entre el dólar oficial y los “dólares alternativos” en blanco (dólar bolsa y contado con liquidación) y en el mercado informal (el blue).

Al respecto, debemos recordar que el BCRA viene subiendo la tasa de interés mínima para los depósitos a plazo fijo. En la última modificación, la autoridad monetaria fijó el rendimiento de los plazo fijos minoristas (menores a un millones de pesos) en 37% anual. Mientras que la tasa para los depósitos a plazo fijo para mayoristas (mayores a un millón de pesos) subió de 31% a 32% anual. La medida apunta a evitar que se profundice la “dolarización” de ahorros.

Sin embargo, en las últimas semanas – especialmente después del récord del dólar “blue” de $195- los depósitos mayoristas a plazo fijo tienen una tendencia bajista. Es otra señalar de alama.

Según los datos publicados por el BCRA, entre el 23/10 y el 17/11 (último dato disponible) el stock de depósitos a plazo fijo mayoristas cayó en $ 41.725 millones. Pasó de $ 1.332.698 millones a $1.290.973 millones. Es decir, registró una caída de 3,1%.

En tanto, los depósitos a plazo minoristas subieron levemente en los últimas semanas. Entre el 23/10 y 17/11 , aumentaron $4.261 millones . Es equivalente a un suba de 0,7% . Pasó de $ 644.196 millones a $648.457 millones.

Asimismo, del total de los depósitos a plazo fijo en pesos el 81% están colocados en plazos entre 30-59 días (en la previa al covid-19 era 70%). Es decir, a muy corto plazo y la mayor parte está concentrados en manos de inversores mayoristas (66% del total).

En resumen, si los ahorristas optaran por no renovar los depósitos a plazo fijo se podría recalentar aún más la brecha cambiaria en el corto plazo.

El BCRA debería ser más agresivo y dar un mayor aumento de las tasas de interés si quiere estabilizar la cuestión cambiaria. El riesgo es “seguir los eventos desde atrás” y que cuando quiera actuar la corrida ya este disparada .

Fuente: Plan M – Maximiliano Montenegro