La invasión rusa de Ucrania ha causado la mayor crisis humanitaria en Europa desde la Segunda Guerra Mundial. Ya se han perdido miles de vidas y millones de medios de subsistencia se han visto interrumpidos por el desplazamiento, la pérdida de hogares y la pérdida de ingresos (Gráfico 1). Nosotros, como tantos otros, estamos conmocionados por la tragedia humanitaria que se está desarrollando y las consecuencias de esta guerra brutal.

Como en cualquier conflicto, la incertidumbre es alta. No está claro cómo se desarrollará la situación militar, el proceso político y las contramedidas en todo el mundo, ya sea a corto o largo plazo. Sin embargo, ya es seguro que, como consecuencia del impacto económico de la crisis en los mercados de la energía y los alimentos, las interrupciones afectarán a muchos en Europa y más allá.

En este artículo, ofrecemos un marco inicial de los desafíos, con pleno reconocimiento de las incertidumbres. Comenzamos con una perspectiva sobre las interrupciones a corto y mediano plazo y luego enmarcamos escenarios para el impacto potencial en los medios de vida en la eurozona, en la creencia de que algunas pautas para limitar la incertidumbre son mejores que ninguna en absoluto. A medida que cambien las condiciones, nos ajustaremos. Concluimos con algunas reflexiones sobre las implicaciones para los líderes empresariales mientras navegan por otra crisis.

Desenredar las interrupciones a corto y medio plazo

A medida que los líderes empresariales lidian con los efectos a corto plazo del conflicto, se están produciendo interrupciones fundamentales que darán forma al futuro más allá de la crisis inmediata. Si bien reconocemos que pueden surgir más desafíos con el tiempo, varias áreas ya son evidentes:

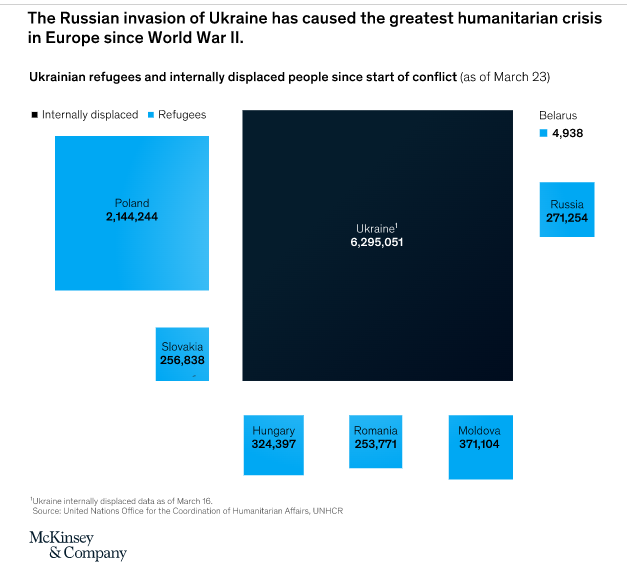

La invasión de Ucrania está causando una crisis humanitaria masiva. Además del dolor y el sufrimiento experimentados por aquellos dentro de Ucrania, ya hay más de tres millones de personas que buscan refugio en las naciones vecinas, con un número similar de desplazados dentro de Ucrania. Al igual que en otros conflictos importantes y crisis de refugiados, incluidos los de Siria y Yemen, será una tarea gigantesca para la comunidad mundial ayudar, albergar y acoger a estas personas desafortunadas.

Una vez más, los vulnerables serán los que más sufrirán. Las poblaciones vulnerables tienen más probabilidades de convertirse en refugiados y les resultará más difícil soportar los crecientes costos de los alimentos y el combustible. Se están llevando a cabo esfuerzos de ayuda a nivel mundial para garantizar que se satisfagan las necesidades básicas de alimentos, refugio y seguridad psicológica de las personas, dentro y fuera de la zona de conflicto. En muchos países se están celebrando debates iniciales sobre cómo sufragar los mayores costos de la energía para todos, y se han puesto a disposición los primeros fondos.

La política energética está girando hacia el acceso seguro y la diversificación de las fuentes. El papel del petróleo y el gas natural rusos a nivel mundial pone de relieve la importancia del acceso a la energía. Si bien la aceleración de la energía renovable puede resolver parte del rompecabezas, el gas seguirá siendo una fuente importante, y la energía nuclear y el carbón pueden convertirse en componentes más grandes de la combinación de combustibles para asegurar el suministro, particularmente para reemplazar la posible escasez de gas. Las implicaciones para lograr emisiones netas cero comprometidas públicamente aún no están claras.

La seguridad alimentaria está en la agenda. La concentración de trigo, fertilizantes y producción relacionada en Rusia y Ucrania pondrá a prueba los suministros de alimentos a nivel mundial. Asegurar el suministro continuo de alimentos a los países más expuestos a las exportaciones de estas regiones se está convirtiendo en un problema importante a corto plazo.

La competencia por materiales, equipos y productos básicos críticos se intensifica. Es probable que las necesidades reales y percibidas del mundo para el acceso seguro a los recursos naturales, materiales y equipos avanzados (por ejemplo, neón, níquel, paladio, semiconductores) crezcan e intensifiquen aún más la carrera entre las naciones y las empresas.

Ha llegado una nueva era de esfuerzos de control de la cadena de suministro e intentos de localización. La era de no mirar demasiado de cerca las cadenas de suministro, confiar en los proveedores y optimizar los costos probablemente haya terminado. Esos comportamientos, ya hechos sospechosos por los nuevos regímenes arancelarios y la pandemia de COVID-19, ahora es probable que queden consignados a la historia. Los gobiernos y las corporaciones están buscando aumentar la resiliencia de la cadena de suministro y están considerando formas innovadoras de financiar estos cambios.

Es más probable que los estándares tecnológicos globales se separen. Para promover los intereses de seguridad y los objetivos de política exterior, los gobiernos han aumentado el uso de herramientas geoeconómicas como sanciones, apoyo estatal directo a industrias estratégicas y controles de exportación sobre equipos, software y tecnología sensibles. Es probable que el uso coordinado de estas herramientas por parte de países de ideas afines en respuesta a la invasión rusa de Ucrania acelere la tendencia hacia la separación de estándares y el desarrollo de tecnología independiente.

Se producirán efectos dominó en el sistema financiero. La interrupción de los flujos financieros sancionados tiene el potencial de extenderse a través del sistema bancario y los mercados financieros, con repercusiones significativas para los tenedores de bonos afectados, prestamistas, arrendadores de aeronaves, contrapartes de derivados e inversores. Sigue existiendo un riesgo de contagio con efectos de segundo y tercer orden en todo el mundo.

Las inversiones en defensa se están intensificando. La muestra de unidad y sanciones económicas por parte de los países de la Organización del Tratado del Atlántico Norte (OTAN), la Unión Europea y otros países europeos podría impulsar un mayor enfoque en la resiliencia de la defensa. Francia y Alemania han anunciado aumentos significativos en el gasto de defensa. A principios de marzo de 2022, el Congreso de los Estados Unidos aprobó un aumento de $ 42 mil millones en el presupuesto de defensa de los Estados Unidos.

El ciberespacio es un escenario de conflicto. Los países y las empresas han estado preocupados durante años por la creciente frecuencia y sofisticación de los ciberataques respaldados por el Estado. Lo más preocupante es el cambio del ransomware y la extorsión a la destrucción directa. Fue un tema importante en la reunión entre el presidente de Estados Unidos, Joe Biden, y el presidente de Rusia, Vladimir Putin, en Ginebra en junio de 2021. Es muy probable que estos ataques se intensifiquen aún más, poniendo a prueba la resiliencia de los sistemas de ciberseguridad.

Los actores corporativos están tomando una posición. Esta guerra ha galvanizado una fuerte respuesta global contra la invasión. Muchas corporaciones y otras entidades no estatales han restringido sus actividades más allá de los requisitos formales de las sanciones para distanciarse de Rusia y sus acciones.

Volatilidad, volatilidad, volatilidad. La guerra en Ucrania se une a la ya abarrotada línea de tiempo de las interrupciones del siglo 21, con orígenes dispares y consecuencias complejas. Vemos a muchos líderes empresariales tratando de mover a sus organizaciones de reacciones ad hoc a cada interrupción a una base de mayor resiliencia, manteniéndose alerta a lo que está en el horizonte y desarrollando capacidades para gestionar continuamente la incertidumbre.

Esta lista cubre solo los vectores más prominentes de interrupción en esta etapa temprana de la crisis de Ucrania. Si bien existe mucha incertidumbre sobre cómo se desarrollará cada uno de estos, es probable que muchos de ellos importen mucho para las vidas y los medios de subsistencia en todo el mundo, aunque en medidas muy diferentes, dependiendo de la geografía y el sector.

Fuente: Mc Kinsey & Company – www.mckinsey.com