La guerra en Ucrania provoca una mayor inflación y condiciones financieras más restrictivas

CIUDAD DE WASHINGTON, 7 de junio de 2022. Como agravante de los daños provocados por la pandemia de COVID-19, la invasión rusa a Ucrania ha exacerbado la desaceleración de la economía mundial, que está entrando en lo que podría convertirse en un período prolongado de escaso crecimiento y elevada inflación, según el último informe Perspectivas económicas mundiales elaborado por el Banco Mundial. Este contexto aumenta el riesgo de estanflación, con consecuencias potencialmente perjudiciales tanto para las economías de ingreso mediano como para las de ingreso bajo.

Se prevé que oscile en torno a ese ritmo durante el período 2023-24, a medida que la guerra en Ucrania afecte la actividad, la inversión y el comercio en el corto plazo; la demanda reprimida se disipe, y vayan eliminándose las políticas monetarias y fiscales acomodaticias. Como resultado de los daños derivados de la pandemia y la guerra, este año, el nivel de ingreso per cápita de las economías en desarrollo se ubicará casi un 5 % por debajo de su tendencia previa a la pandemia.

“La guerra en Ucrania, los confinamientos en China, los trastornos de la cadena de suministro y el riesgo de estanflación afectan el crecimiento. Para muchos países, será difícil evitar la recesión”, afirmó el presidente del Grupo Banco Mundial, David Malpass. “Los mercados están expectantes, por lo que es urgente fomentar la producción y evitar las restricciones comerciales. Se requieren cambios en las políticas fiscales, monetarias, climáticas y de endeudamiento para contrarrestar la asignación inadecuada de capital y la desigualdad”.

En el informe Perspectivas económicas mundiales del mes de junio se presenta la primera evaluación sistemática de la forma en que las actuales circunstancias económicas mundiales se comparan con la estanflación de la década de 1970, con especial énfasis en la forma en que la estanflación podría afectar los mercados emergentes y las economías en desarrollo. La recuperación de la estanflación que se registró en los años setenta exigió fuertes aumentos en las tasas de interés en las principales economías avanzadas, lo que contribuyó en gran medida a desencadenar una serie de crisis financieras en los mercados emergentes y las economías en desarrollo.

“Las economías en desarrollo deberán equilibrar la necesidad de garantizar la sostenibilidad fiscal con la necesidad de mitigar los efectos de las múltiples crisis en los ciudadanos más pobres”, señaló Ayhan Kose, director del Grupo de Perspectivas del Banco Mundial. “Comunicar con claridad las decisiones en materia de política monetaria, aprovechar la credibilidad de los marcos de política monetaria y proteger la independencia del banco central puede anclar eficazmente las expectativas inflacionarias y reducir el grado de restricción monetaria requerida para lograr los efectos deseados sobre la inflación y la actividad”.

La coyuntura actual se asemeja a la de la década de 1970 en tres aspectos principales: perturbaciones continuas del lado de la oferta que favorecen la inflación, precedidas por un período prolongado de política monetaria altamente acomodaticia en las principales economías avanzadas; perspectivas de menor crecimiento, y vulnerabilidades que los mercados emergentes y las economías en desarrollo afrontan respecto de la aplicación de una política monetaria restrictiva que será necesaria para poner freno a la inflación.

Sin embargo, el episodio actual también difiere del que se vivió en los años setenta en múltiples dimensiones: el dólar es fuerte, lo que refleja un marcado contraste con la grave debilidad que tenía la divisa en esa década; los porcentajes de aumento de los precios de los productos básicos son menores, y los balances de las principales instituciones financieras son en general más sólidos. Lo que es más importante, a diferencia de los años setenta, los bancos centrales de las economías avanzadas y muchas economías en desarrollo tienen, en la actualidad, mandatos claros para la estabilidad de los precios y, durante las últimas tres décadas, han establecido un historial creíble de cumplimiento de sus metas de inflación.

Se prevé que la inflación mundial será moderada el próximo año, pero probablemente seguirá estando por encima de las metas de inflación en muchas economías. En el informe se observa que, si la inflación continúa siendo elevada, una repetición de la resolución del anterior episodio de estanflación podría traducirse en una marcada desaceleración mundial, acompañada de crisis financieras en algunos mercados emergentes y economías en desarrollo.

En el informe también se ofrecen nuevas perspectivas acerca de cómo los efectos de la guerra sobre los mercados de la energía empañan el panorama del crecimiento mundial. La guerra en Ucrania provocó un alza en los precios en diversos productos básicos relacionados con la energía. Los precios más altos de la energía reducirán los ingresos reales, aumentarán los costos de producción, restringirán la situación financiera y limitarán la política macroeconómica, especialmente en los países importadores de energía.

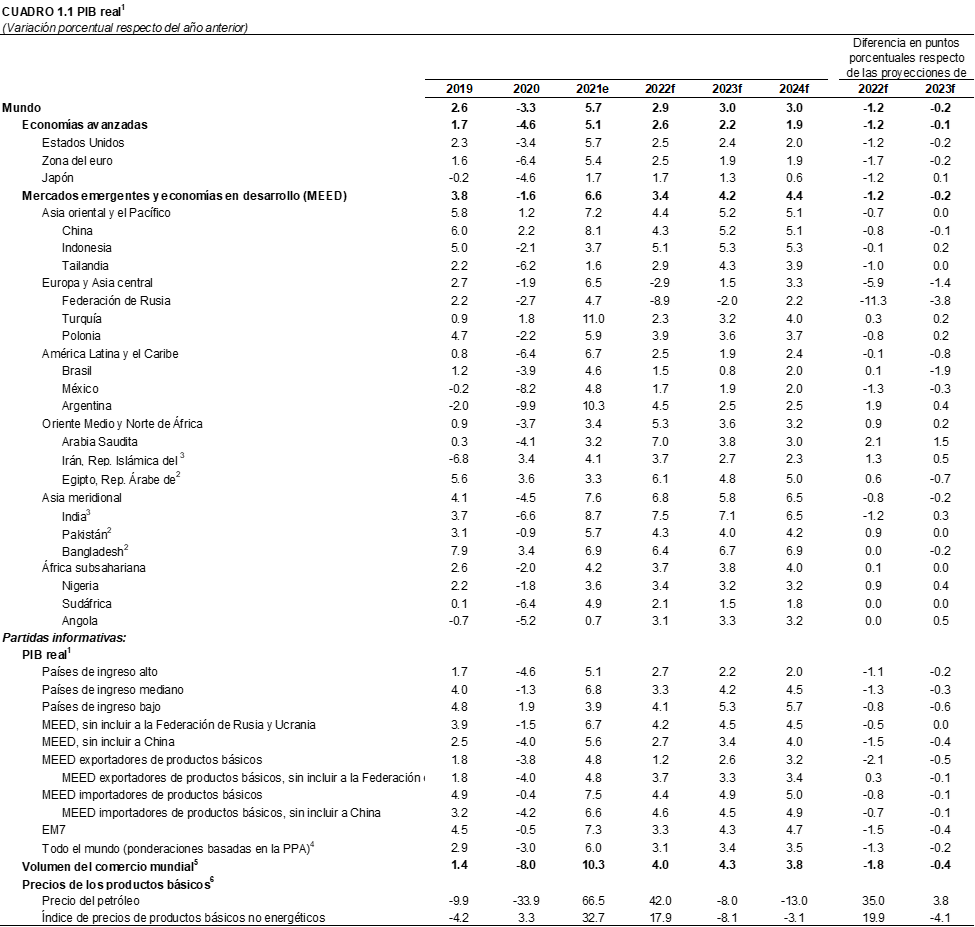

Se prevé que el crecimiento en las economías avanzadas se desacelere drásticamente del 5,1 % en 2021 al 2,6 % en 2022 (1,2 puntos porcentuales por debajo de las proyecciones de enero). Se prevé que el crecimiento se modere aún más al 2,2 % en 2023, lo que reflejará en gran medida la retirada del apoyo mediante políticas monetarias y fiscales proporcionado durante la pandemia.

Entre los mercados emergentes y las economías en desarrollo, también se prevé una caída del crecimiento del 6,6 % en 2021 al 3,4 % en 2022, muy por debajo del promedio anual del 4,8 % durante el período comprendido entre 2011 y 2019. Los efectos secundarios negativos de la guerra neutralizarán considerablemente cualquier estímulo de corto plazo para algunos exportadores de productos básicos derivado de los precios de energía más altos. Se revisaron los pronósticos del crecimiento de 2022 en casi el 70 % de los mercados emergentes y las economías en desarrollo, que incluye la mayoría de los países importadores de productos básicos, así como cuatro quintos de los países de ingreso bajo.

En el informe se destaca la necesidad de tomar medidas de política decisivas a nivel nacional y mundial para evitar que la guerra en Ucrania provoque peores consecuencias para la economía mundial. Esto incluirá esfuerzos globales para limitar los daños provocados a quienes se hayan visto afectados por la guerra, amortiguar el impacto del alza en los precios del petróleo y los alimentos, agilizar el alivio de la deuda y ampliar la vacunación en los países de ingreso bajo. También implicará contar con enérgicas respuestas de la oferta a nivel nacional y, a la vez, mantener el adecuado funcionamiento de los mercados de productos básicos a nivel mundial.

Además, los encargados de formular las políticas deberán abstenerse de implementar políticas distorsionadoras, como controles de precios, subvenciones y prohibiciones de exportación, que podrían acrecentar el reciente aumento en los precios de los productos básicos. En el contexto complejo de una mayor inflación, un menor crecimiento, una situación financiera más restrictiva y un limitado espacio para la política fiscal, los Gobiernos deberán redefinir la prioridad de los gastos para orientarlos a brindar apoyo específico a las poblaciones vulnerables.

Consulte el sitio web Perspectivas económicas mundiales.

Perspectivas regionales:

Asia oriental y el Pacífico: según las proyecciones, el crecimiento se desacelerará al 4,4 % en 2022 y aumentará al 5,2 % en 2023. Para obtener más información, vea el panorama regional (i).

Europa y Asia central: se prevé que la economía regional se contraiga en un 2,9 % en 2022 antes de crecer un 1,5 % en 2023. Para obtener más información, vea el panorama regional (i).

América Latina y el Caribe: se pronostica que el crecimiento se desacelerará al 2,5 % en 2022 y al 1,9 % en 2023. Para obtener más información, vea el panorama regional.

Oriente Medio y Norte de África: se pronostica que el crecimiento se acelerará al 5,3 % en 2022 antes de atenuarse hasta el 3,6 % en 2023. Para obtener más información, vea el panorama regional (i).

Asia meridional: se pronostica que el crecimiento se desacelerará al 6,8 % en 2022 y al 5,8 % en 2023. Para obtener más información, vea el panorama regional (i).

África subsahariana: según las previsiones, el crecimiento se moderará al 3,7 % en 2022 y aumentará al 3,8 % en 2023. Para obtener más información, vea el panorama regional (i).

| Fuente: Banco Mundial.1. Tasas de crecimiento agregadas calculadas utilizando las ponderaciones del PIB a precios y tipos de cambio del mercado promedio de 2010 y 2019. Las tasas de crecimiento agregadas pueden diferir de las cifras publicadas con anterioridad calculadas utilizando las ponderaciones del PIB a precios y tipos de cambio del mercado promedio de 2010. No se incluyen los datos correspondientes a Afganistán y Líbano. 2. Los valores del crecimiento del PIB se calculan sobre la base del ejercicio económico. Los agregados que incluyen estos países se calculan utilizando datos correspondientes al año civil. Las tasas de crecimiento de Pakistán se basan en el PIB a costo de los factores. La columna de 2022 se refiere al ejercicio de 2021/22. 3. Los valores del crecimiento del PIB se calculan sobre la base del ejercicio económico. Los agregados que incluyen estos países se calculan utilizando datos correspondientes al año civil. La columna de 2022 se refiere al ejercicio de 2022/23. 4. Las tasas de crecimiento mundial se calculan utilizando ponderaciones de la paridad del poder adquisitivo (PPA) promedio de 2010 y 2019, que atribuyen una mayor proporción del PIB mundial a los mercados emergentes y economías en desarrollo (MEED) que a los tipos de cambio del mercado. 5. Volumen de comercio mundial de bienes y servicios no factoriales. 6. El precio del petróleo se refiere a la cotización del precio del petróleo crudo Brent. El índice de precios de los productos básicos no energéticos es el promedio ponderado de 39 productos básicos (7 metales, 5 fertilizantes y 27 productos básicos agrícolas). Paro obtener información más detallada, visite https://www.worldbank.org/commodities (i). Nota: e = estimación; p = previsión. Las previsiones del Banco Mundial se actualizan con frecuencia sobre la base de nueva información. En consecuencia, las proyecciones que se presentan aquí pueden diferir de las incluidas en otros documentos del Banco, aun cuando las evaluaciones básicas de las perspectivas de los países no difieran en una fecha dada. Para consultar la definición de MEED, exportadores de materias primas e importadores de materias primas, consulte el cuadro 1.2. EM7 incluye Brasil, China, India, Indonesia, México, la Federación de Rusia y Turquía. En la actualidad, el Banco Mundial no publica información sobre producción económica, ingresos ni crecimiento de Turkmenistán ni la República Bolivariana de Venezuela debido a la falta de datos confiables de calidad adecuada. Turkmenistán y la República Bolivariana de Venezuela no están incluidos en los agregados macroeconómicos entre países. |