El dólar volvió a estar en el centro de la escena en las últimas semanas tras marcar máximos por encima de $20.40, gatillando 5 intervenciones consecutivas del BCRA en el mercado de cambios, frenando la escalada iniciada a mediados de diciembre y estabilizándose en torno a la zona de $20.20 en el segmento mayorista.

La presión compradora y la falta de oferta privada (en parte por escases de dólares del agro), no lograron finalmente torcerle el brazo al central que – por el momento – logra su cometido de apaciguar las aguas en el billete, para calmar el pasaje a precios de la depreciación del peso.

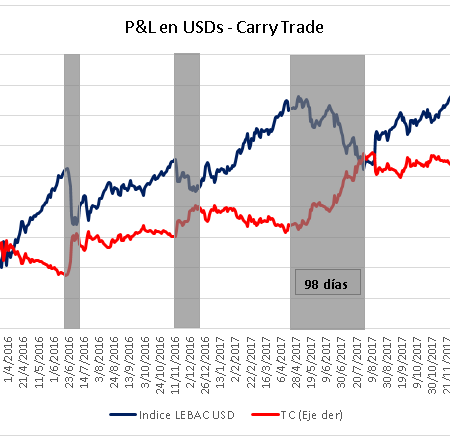

El siguiente cuadro muestra como ha ido evolucionando el P&L (resultado de la inversión) en dólares del carry trade con lebac de corto plazo desde fines de 2015 (inicio del mandato de Sturzenegger), en un comparativo con el tipo de cambio en el eje derecho.

El carry ha llegado a rendir 30% en dólares acumulado desde inicio hasta mediados de diciembre, para volver a acomodarse en torno al 20% tras el rally en el dólar en los últimos 3 meses, período que coincide aproximadamente con el alza de mayo, tanto en tiempo como en magnitud (20% de depreciación para el peso argentino).

Teniendo en cuenta el costo de oportunidad de invertir los dólares (tomando la TNA de las LETEs en USD), surge el siguiente gráfico, el cual vuelve a ubicarse en zona de 110 (esto es, 10% de rentabilidad en dólares por encima de una LETE), nivel en el cual la estrategia volvió a tomar atractivo, llegando hasta 123.

¿Será entonces el momento de volver a posicionarse en tasa en pesos de manera más agresiva?

El BCRA decidió esta semana mantener la tasa de política monetaria (centro del corredor de pases a 7 días) en 27.25%, destacando que las expectativas de inflación han incrementado 0.5% en el último Relevamiento de Expectativas de Mercado, hasta 19.9% para 2018.

La señal más fuerte que dio el central vino por el lado del dólar, comentando que una depreciación mayor del peso ‘no estaría justificada por impactos económicos reales ni por el curso planeado de la política monetaria’ y que de continuar ralentizaría el proceso de desinflación. De esta manera, el BCRA muestra que podría continuar interviniendo en el mercado cambiario en caso de que el dólar retome al alza.

Por otra parte, ayer el INDEC publicó los datos de inflación de febrero, reflejando un 2.40% de inflación ‘headline’ para febrero dando un acumulado de 2 meses en el orden del 28.32% anual. El dato es apenas por debajo de lo esperado.

Sin embargo, la inflación core (la cual mira el BCRA para decisiones de tasa) arrojó 2.1% en febrero, sensiblemente por encima de las expectativas. Esto abre la puerta para una eventual suba de tasas en la próxima licitación, que equipare la tasa real que venía ofreciendo el BCRA en las últimas licitaciones. Será una prueba de fuego para evaluar la independencia con la que cuenta el central.

Estas señales están mostrando que puede ser el momento de volver a la tasa en pesos, con la expectativa de tener algunos meses de estabilidad cambiaria de la mano de tasas algo más altas y un Banco Central más agresivo en la intervención en el mercado cuando la presión compradora haga saltar al dólar por encima de los niveles deseados.