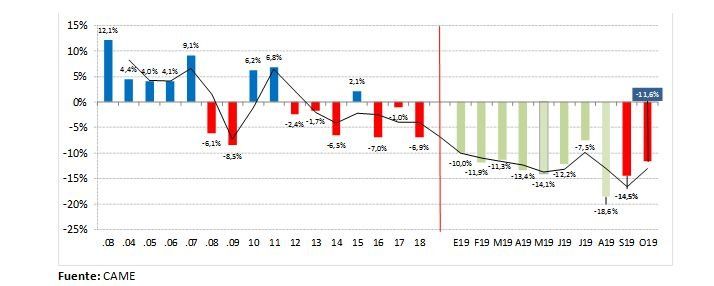

De acuerdo con los últimos datos de la Confederación Argentina de la Mediana Empresa (CAME), las ventas minoristas llevan 46 meses consecutivos de caídas interanuales. En los últimos cuatro años -a octubre de 2019- acumularon una retracción de poco más de 30%, mientras que en lo que va de 2019 cayeron 12,7%. Todas las categorías registraron bajas en los primeros diez meses del año respecto a igual período del año anterior y, excepto alimentos y bebidas, las disminuciones alcanzan los dos dígitos en todos los rubros. Alberto Fernández promete atender a este sector.

Fuente: CAME

La significativa baja del consumo de las familias estuvo afectada por varios factores. Inicialmente las actualizaciones de las tarifas de los servicios públicos (servicios básicos como el transporte, la luz, el agua o el gas) restringieron el ingreso disponible para la adquisición de otros bienes y servicios. Esta situación se profundizó con la creciente inflación que acompañó todo el proceso (que carcomió los recursos de las familias) y la debilidad en la creación de los puestos de trabajo. La pérdida del poder adquisitivo de los ingresos familiares y la fragilidad en el mercado de trabajo se fueron profundizando a lo largo del período más reciente.

Si bien los sectores vulnerables son los que más sufren en estos escenarios, en esta oportunidad nos preguntamos ¿cómo impactaron estas dinámicas en la clase media, estrato económico-social clave para la actividad Pequeña y Mediana Empresa (PyMe)? Es razonable suponer que gran parte de los ingresos de la clase media son producto del trabajo remunerado en relación de dependencia (Si bien esto no invalida el hecho de que en la clase media sin duda encontramos autónomos, monotributistas, empresarios e incluso trabajadores informales; se entiende que la generación de los ingresos de este estrato socioeconómico proviene mayormente de las remuneraciones formales).

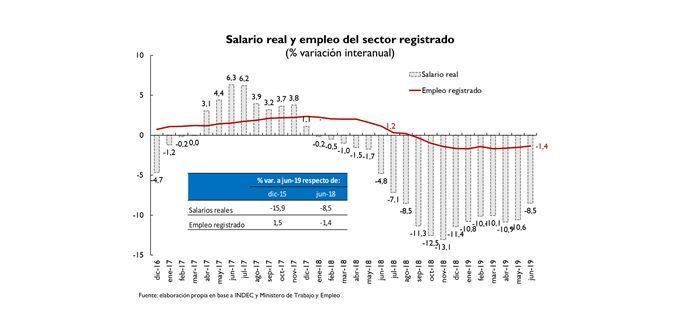

Bajo este supuesto, notamos que el poder adquisitivo de los salarios de los trabajadores formales cayó desde inicios de 2018. Los aumentos de las remuneraciones de este sector corrieron por debajo de la inflación minorista. A la pérdida del poder adquisitivo se sumó, más recientemente, la caída de puestos de trabajo registrado que a mitad de este año fue de 1,4% interanual.

En los últimos cuatro años, si bien el empleo formal se mantuvo relativamente estable, el poder de compra de los salarios se contrajo en torno a 15%.

Fuente: Damián Di Pace en base a INDEC y Ministerio de Trabajo.

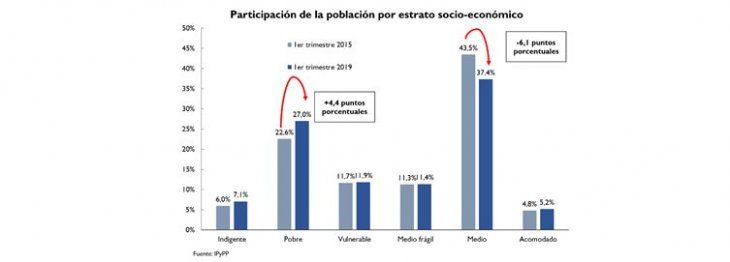

El deterioro de estas dos variables determinó una movilidad socioeconómica descendente de la clase media, tendencia que se profundizó en los meses recientes. De acuerdo con un estudio realizado por el Instituto Pensamiento y Políticas Públicas (IPyPP), entre el primer trimestre de 2015 y el mismo trimestre de 2019, la clase media perdió seis puntos porcentuales de participación en el total de la población, debido fundamentalmente a un descenso socioeconómico. Es decir, unos 5,7 puntos porcentuales del total de la población argentina, pasó de ser clase media, a pertenecer a la clase más vulnerable; y sólo 0,4 puntos porcentuales de la clase media registró una movilidad ascendente (pasó a integrar la clase “acomodada”).

Fuente: IPyPP

La movilidad social descendente que se observó en el período bajo análisis claramente determinó un cambio en la composición de la canasta de consumo y de los patrones de compra que toda PyMe debiera conocer. ¿Por qué? En primer lugar, dado que existe la participación de PyMes en la producción y comercialización de bienes y servicios es distinta (por ejemplo hay más PyMes operando en sectores relacionados a los alimentos, bebidas e indumentaria, que en la prestación de servicios de salud, comunicaciones o transporte) conocer la composición del gasto de las familias nos da una dimensión de la relevancia relativa del rubro en el que opera nuestra empresa en el total de las erogaciones de un hogar. En segundo lugar, conocer las características del consumo, como las formas de pago, el tipo de comercios preferidos y la incidencia del comercio electrónico, permiten evaluar qué tan adecuada está mi empresa a las demandas de los consumidores.

En este marco, nos proponemos analizar el gasto de las familias en Argentina de acuerdo con los resultados preliminares de la Encuesta Nacional de Gastos de los Hogares (ENGHo) 2017-2018 que el Instituto Nacional de Estadística y Censos (INDEC) difundió este año. El relevamiento se llevó a cabo entre noviembre de 2017 y noviembre de 2018 con el principal objetivo de obtener información acerca del gasto y de los ingresos de los hogares y sus características sociodemográficas. La encuesta, además, proporciona información para el cálculo de las ponderaciones del índice de precios al consumidor (IPC), la actualización de las estructuras de las canastas de bienes y servicios que se emplean en la elaboración de las líneas de pobreza e indigencia y sirve, también, en las estimaciones de las cuentas nacionales.

Los gastos de consumo se clasifican de acuerdo con su finalidad en 12 divisiones, de acuerdo al Clasificador del Consumo Individual por Finalidad (COICOP, por sus siglas en inglés) de Naciones Unidas, de 1999: 1) Alimentos y bebidas no alcohólicas; 2) Bebidas alcohólicas y tabaco; 3) Prendas de vestir y calzado; 4) Vivienda, agua, electricidad, gas y otros combustibles; 5) Equipamiento y mantenimiento del hogar; 6) Salud; 7) Transporte; 8) Comunicaciones; 9) Recreación y cultura; 10) Educación; 11) Restaurantes y hoteles y; 12) Bienes y servicios varios.

A nivel nacional, el 22,8% del presupuesto de los hogares se destina a la adquisición de Alimentos y bebidas no alcohólicas; el 14,5% a Vivienda, agua, electricidad, gas y otros combustibles; y el 14,4% a Transporte. El resto de los gastos tienen una menor representación: Recreación y cultura (8,7%), Prendas de vestir y calzado (6,8%), Restaurantes y hoteles (6,6%), Salud (6,5%), Comunicaciones (5,2%), Equipamiento y mantenimiento del hogar (5,1%), Bienes y servicios varios (4,4%), Educación (3,1%) y Bebidas alcohólicas y tabaco (2,0%).

Las estructuras de gastos de los hogares de las distintas regiones muestran que existe cierta heterogeneidad en el país, diferencias que pueden estar asociadas a las características tanto geográficas como a las socioeconómicas de cada región. Por ejemplo, las regiones del norte del país, con el más bajo nivel de gasto medio mensual por hogar y por persona, presentan la mayor participación de los Alimentos y bebidas no alcohólicas. Cuyo y Patagonia gastan más en términos relativos en Transporte, fundamentalmente porque tienen la más alta tasa de motorización (cantidad de hogares con al menos un automóvil). El gasto en Prendas de vestir y calzado es relativamente similar en todas las regiones. En la división Vivienda, agua, electricidad, gas y otros combustibles el gasto más alto se registra en Patagonia, donde el 24,3% de los hogares es inquilino y la mayor demanda relativa por razones climáticas. En el presupuesto de los hogares del GBA se observa un peso elevado del gasto en Salud y Educación, asociado a la tasa de cobertura del sistema privado y de Restaurantes y hoteles.

En relación a los lugares de preferencia para la compra de alimentos, el 35% del gasto se realiza en negocios especializados (panaderías, carnicerías, verdulerías, etc.); el 25,2%, en supermercados; y el 19,3%, en autoservicios. El hecho de que el comercio tradicional de alimentos siga siendo elegido por sobre otros formatos de comercio señala la importancia relativa de las PyMes en este segmento.

Casi el 70% de los gastos de los hogares se paga en efectivo; en el caso de los alimentos y las bebidas este porcentaje supera al 80% de las compras. Menos del 20% de las transacciones se realizan con tarjeta de débito y crédito, siendo los rubros de Equipamiento y mantenimiento del hogar y Prendas de vestir y calzado las divisiones más elegidas para estos medios de pago.

La combinación de estas dos características del consumo refleja la elevada informalidad en la que está sumergida la actividad de comercialización de productos básicos.

Otra característica importante que se desprende de los resultados de la ENGHo es la baja difusión del comercio digital: solo 3,5% de los gastos de las familias se realiza en línea. Sin embargo, el uso de internet se encuentra extendido en algunos gastos, como transporte de media y larga distancia (51,7%) y turismo (36,4%).

Fuente: INDEC.

La ENGHo analizada corresponde al gasto promedio a nivel nacional/regional, ¿pero qué sucedió específicamente con la canasta de consumo de una familia de clase media?

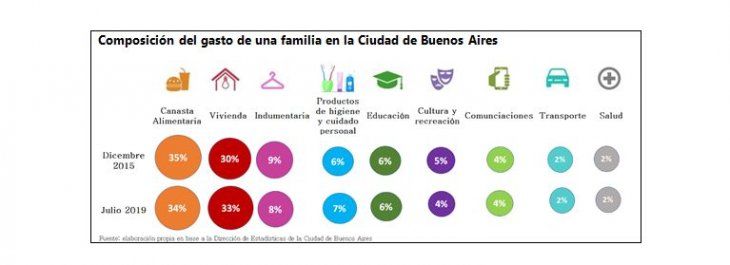

Para el siguiente análisis se toma como base a una familia que habita en la Ciudad de Buenos Aires y que está compuesta por una mujer y un hombre de 35 años de edad, ambos económicamente activos y no propietarios de la vivienda, con dos hijos varones de 9 y 6 años. El gasto promedio de este hogar, a diciembre de 2015, ascendió a poco más de $15.700, con una participación de 35% de la canasta básica de alimentos y de 30% de los gastos en vivienda (alquiler, luz, agua, gas). A julio de 2019, para sostener el mismo nivel de vida esta familia debía gastar unos $49.000 (lo que significó un aumento de 211% en menos de cuatro años). Ahora, debe destinar 3 puntos porcentuales más en gastos de vivienda, restando entonces ingresos disponibles para el consumo de otros bienes y servicios.

Dado que la clase media otorga importancia a la educación y la salud en sus gastos, los reacomodamientos de los gastos implicaron principalmente (aunque no exclusivamente) una merma en consumos sobre rubros como indumentaria y calzado, recreación y cultura, entre otros, con alta presencia de industrias y comercios PyMes.

Fuente: Damián Di Pace en base a la Direección de Estadísticas de la Ciudad de Buenos Aires.

En conclusión, durante estos últimos años la actividad productiva y comercial de la PyMe estuvo signado por una demanda doblemente afectada: por un lado, por la movilidad social descendente que dio lugar a una merma de la clase media argentina, y por el otro, por la necesidad de los hogares de destinar más proporción de su gasto al pago de los servicios básicos en detrimento de otros bienes y servicios en los que las PyMes tienen mayor presencia en las cadenas de valor.

Alberto Fernández se propone recuperar el protagonismo de la pyme. Sin embargo, queda la duda si esa recuperación incluye a la clase media en su totalidad asediada por una presión tributaria infernal y con la promesa de subirle el impuesto a los “bienes personales”. Hay dos clases medias disgustadas en la actualidad: una media alta representada por las pymes que en muchos casos han cerrados sus locales comerciales o pequeña industria y la clase media media y media baja representada por los trabajadores con pérdida del poder adquisitivo del salario. A la primera se le promete bajar impuestos. A la segunda se le promete ponerle plata en el bolsillo. Sería mucho mejor generar las condiciones para que las primeras generen riqueza y producción y otorguen trabajo genuino y mejora del salario de los segundos. En los países que pasaron de emergentes a desarrollados funciona así. En los que siguen en “emergencia” y con “alta inflación” como Argentina emiten moneda para dar buenas noticias para luego recoger las malas.

Fuente: Ambito.com

*Damián Di Pace – Analista Económico y titular de la consultora Focus Market.